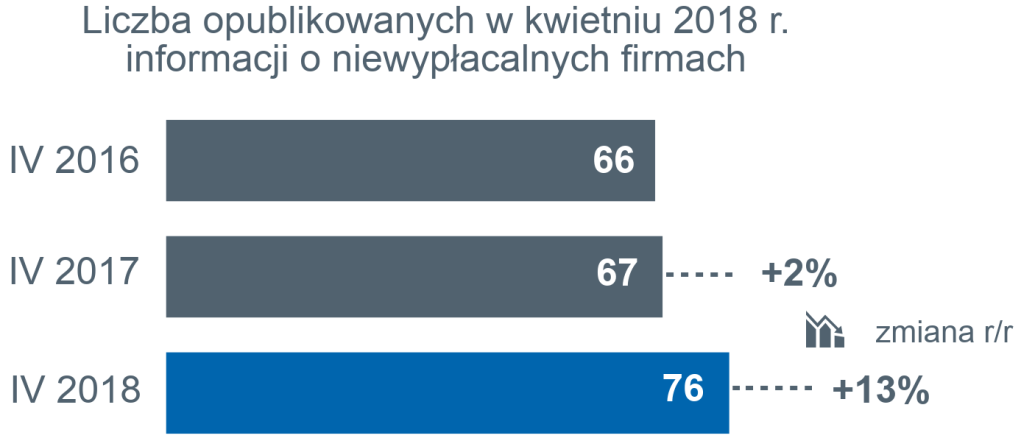

Euler Hermes, wiodący globalny ubezpieczyciel należności handlowych, zbadał sytuację firm w Polsce pod względem niewypłacalności. W kwietniu 2018r. w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) opublikowano informacje o 76 przypadkach niewypłacalności przedsiębiorstw wobec 67 w kwietniu 2017 r. (wzrost o 13%). Od początku roku opublikowano informacje o niewypłacalności 336 polskich przedsiębiorstw wobec 291 w tym samym okresie ubiegłego roku (+15%).

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego.

Kluczowe wnioski:

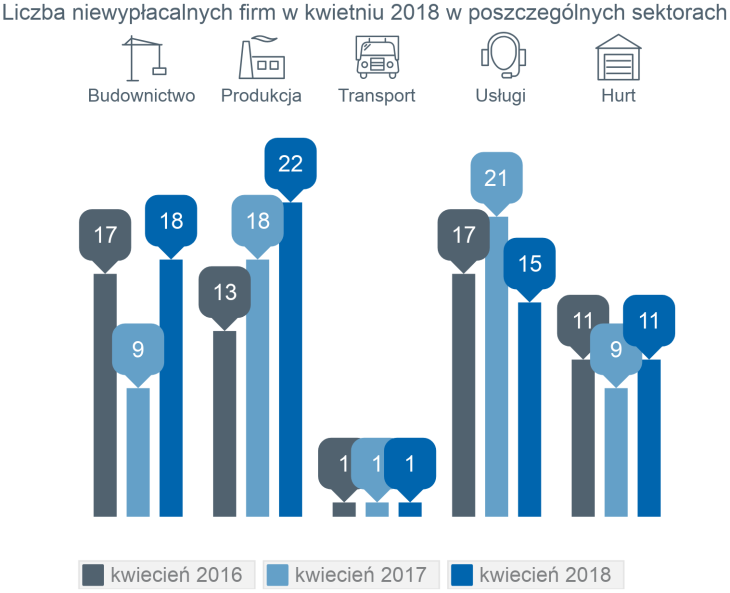

- Budownictwo jak na razie nie stało się kołem zamachowym gospodarki – mimo rozwoju sezonu budowlanego liczba niewypłacalności w branży wciąż rośnie (w kwietniu było ich 18, czyli dwukrotnie więcej niż przed rokiem). Nie są to już jedynie firmy małe – dwie z trzech największych niewypłacalności dotyczyło właśnie firm budowlanych. W większości przypadków są to firmy o obrotach od kilkunastu do ok. 30 milionów złotych, często firmy prac wyspecjalizowanych – czyli podwykonawcy dużych firm ogólnobudowlanych.

- Polska produkcją stoi, także w dziedzinie niewypłacalności przedsiębiorstw – sektor o największej liczbie niewypłacalności, bo aż 22 w kwietniu. Były to firmy produkujące na potrzeby budownictwa, ale także wyroby konsumenckie (nie tylko żywność) i inwestycyjne.

- Czy czekają nas problemy coraz większych przedsiębiorstw, zjawisko obserwowane już w innych krajach? Najwyższy wzrost liczby niewypłacalności dotyczył spółek akcyjnych – aż o 48% r/r (37 firm).

- Usługi – największą grupa w tym gronie były niewypłacalne firmy z sektora obsługi nieruchomości i inwestycji.

- Handel hurtowy – 7 z 11 niewypłacalnych hurtowni dostarczało wyroby na potrzeby budownictwa bądź do obsługi procesów inwestycyjnych (zbiorniki, maszyny, urządzenia etc.)

- Liczba niewypłacalności w IV wzrosła r/r najbardziej w województwach pomorskim (najliczniejsze – firmy produkcyjne) oraz wielkopolskim (tutaj głównie – firmy budowlane) Jednak największym odwróceniem dotychczasowego trendu był wzrost niewypłacalności w woj. podkarpackim, podobnie jak w woj. pomorskim efekt przede wszystkim problemów sektora produkcyjnego (trzy z czterech niewypłacalności). Z kolei największe niewypłacalności w kwietniu w budownictwie to… firmy z województwa podlaskiego.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Gospodarka jest w tej chwili w dość dziwnym momencie: rośnie PKB, rośnie eksport, wiele firm ma dosyć duże zasoby gotówki a z drugiej strony mamy duży wzrost niewypłacalności oraz pogorszenie r/r tempa spłaty zobowiązań w całej gospodarce (firmy płacą sobie gorzej, niż rok temu) – mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. Z czego to wynika? Jedną z głównych przyczyn jest to, iż dystrybucja korzyści z rozwoju gospodarczego nie jest równa. Te np. tak znacznie rosnące inwestycje są przede wszystkim inwestycjami w wielkie projekty infrastrukturalne, z czego korzysta dosyć wąskie grono dużych wykonawców. Stąd mimo, iż gospodarka rośnie, to ryzyko w gospodarce, m.in. ze względu na znaczne rozwarstwienie również rośnie.

Świetne wyniki makro wiążą się ponadto w dużej mierze z wyższymi kosztami firm (efekt zacieśnienia podatkowego, jak i wzrostu kosztów pracy oraz surowców), które z tego powodu (ale nie wyłącznie) nie korzystają na wzroście obrotów i wspomnianym wzroście PKB. Tak naprawdę z punktu widzenia wielu polskich firm w obecnej sytuacji rośnie ich ekspozycja na ryzyko, a nie dochody, gdyż zwiększaniu się obrotów niekoniecznie towarzyszy wzrost zysku.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Budownictwo jak na razie nie stało się kołem zamachowym gospodarki

Widać już pierwsze symptomy przegrzania – w budownictwie brakuje wszystkiego: nie tylko pracowników czy materiałów, ale także czasu na realizację kontraktów jak i wystarczających marż z ich realizacji. Są już więc pierwsze przypadki firm opuszczających inwestycje, dla których zapłacenie kary za niewykonanie kontraktu wiążą się z mniejszymi stratami, niż kontynuowanie ich realizacji. Jak dodaje Tomasz Starus: „Wiele firm – nie tylko mniejszych podwykonawców, ale także firm usługowych obsługujących proces inwestycyjny, handlowych czy w końcu produkcyjnych odczuje skutki niskiej lub wręcz ujemnej rentowności budownictwa.”

Polska produkcją stoi – także w dziedzinie niewypłacalności przedsiębiorstw

Oprócz niewypłacalnych firm produkujących na potrzeby budownictwa wszystkie kategorie wyrobów budowlanych – wyroby tartaczne, z betonu, tworzyw sztucznych i metalu (9 przypadków) widoczna jest także mająca problemy grupa firm wytwarzających art. wyposażenia mieszkań (np. szkło i ceramika) i produkty użytku osobistego (jak tekstylia). Nadal upadają firmy produkujące i instalujące maszyny i oprzyrządowanie przemysłowe – świadectwo (minionych?) niskich nakładów przedsiębiorstw.

Czy czekają nas problemy coraz większych przedsiębiorstw, zjawisko obserwowane już w innych krajach?

Większość upadłości dotyczyło firm z sektora MSP, który nie jest w stanie czerpać korzyści ze wzrostu gospodarczego. Przeciwnie, rosnąca konsumpcja i eksport wymagając jednocześnie dużej konkurencyjności cenowej i kredytowej obnaża ich słabość w tym względzie. Sprzedają coraz więcej ci, którzy mogą zejść z cenami na poziom dla nich nieosiągalny oraz kredytować sprzedaż przez okres i na skalę, na którą polski sektor MSP nie może sobie pozwolić. Tym niemniej obroty aktualnie niewypłacalnych firm są z reguły o rząd wielkości większe, niż w minionych miesiącach (podobnie jak we wspomnianym budownictwie) – średni obrót firm z tego grona oscylował już w granicach kilkunastu, a nie kilku milionów złotych. Co więcej, w kwietniu najwyższy wzrost liczby niewypłacalności dotyczył spółek akcyjnych – aż o 48% r/r (37 firm). Czyżby koncentracja wchodziła na coraz wyższy poziom?

To pewien paradoks, że koncentracja następuje nie w chwili kryzysu, ale boomu gospodarczego (przynajmniej pod względem wskaźników makroekonomicznych). Podobnie jak wzrost liczby upadłości firm budowlanych w okresie największego wzrostu nakładów na inwestycje budowlane… Paradoksy, które w Polsce stają się faktem, tak jak chociażby 15% wzrost niewypłacalności (od początku roku) przy 5% wzroście PKB w I kwartale – podsumowuje Tomasz Starus.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz